PESQUISE NO NOSSO SITE

MARÇO 2023

A PETIÇÃO PUBLICA

Após a audiência, a proposta de lei entrará na discussão na especialidade e brevemente poderão existir novidades ao nível da alteração do texto final a ser aprovado. Toda a ajuda é importante e foi decidido criar uma petição pública como forma de demonstrar a força do setor, quer ao nível das empresas mas também das suas associações, entidades institucionais e clientes.

Pedimos assim que assine esta petição! Pode consultar a mesma aqui: Criação de uma tabela de ISV mais justa para as Autocaravanas : Petição Pública (peticaopublica.com)

Quantos mais assinarmos, mais força teremos para mostrar que esta situação deve ser alterada! Contamos consigo e com a sua divulgação e partilha para podermos atingir o maior número de pessoas!

Estão em curso novas formas de comunicação, esteja atento à atualização deste artigo.

FEVEREIRO 2023

A AUDIÊNCIA COM A COMISÃO DE ORÇAMENTO E FINANÇAS

Após a aprovação na generalidade da lei, foi possível apresentar aos deputados da Comissão de Orçamento e Finanças os argumentos sobre a injustiça desta proposta de lei no que toca às autocaravanas e nos impactos que isso trará ao setor. Esta audiência decorreu no passado dia 23 de Fevereiro, com a presença dos membros da ACAP.

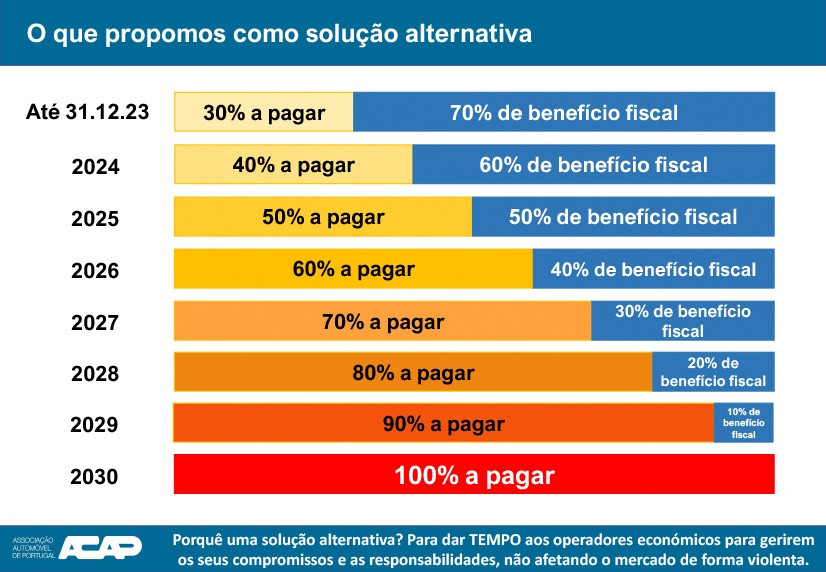

Esta audiência pode ser ouvida aqui. (media.parlamento.pt/site/XVLEG/SL1/COM/05_COF/COF_20230223_1.mp3) e apresentação elaborada pode ser vista ou ser feito o download em baixo. A apresentação realizada contemplou uma pequena história de como se chegou a este ponto do ISV e foram apresentadas duas propostas para a resolução do problema: uma solução ideal e uma solução transitória até se chegar à ideal.

Da audiência, as conclusões são algo animadoras, mas sem quaisquer certezas. Os diversos partidos políticos que não estão no poder estavam bem informados sobre o tema, fizeram intervenções relevantes e concretas e todos referiram a necessidade de eliminar da proposta de lei a alínea das autocaravanas. Do representante do partido do Governo, foi demonstrada a preocupação existente sobre o tema e que iriam ser feitos esforços para minimizar a situação.

A APROVAÇÃO DA PROPOSTA NA GENERALIDADE

Na passada sexta-feira 17 de fevereiro, em sessão plenária, foi provada na generalidade a proposta de lei 35/XV/1ª, proposta pelo Governo. A aprovação foi feita com os votos a favor do PS, a abstenção do PSD, IL (Iniciativa Liberal) e PAN (Partido, Animais, Natureza) e os votos contra dos partidos Chega, PCP, BE e Livre.

A aprovação foi feita sem qualquer alteração ao texto original proposto, mantendo-se a proposta de tributação das autocaravanas a 100%, perdendo-se o benefício fiscal atual de 70% sobre o imposto calculado em sede de ISV. A sessão plenária pode ser vista aqui (https://canal.parlamento.pt?cid=6601&title=reuniao-plenaria)

Esta decisão não é definitiva, passando agora a proposta de lei à discussão em sede de especialidade. A ACAP, desde Novembro de 2022 que tinha solicitado uma audiência à Comissão Parlamentar de Orçamento e Finanças, audiência essa que ocorrerá ainda em Fevereiro e onde existirá a possibilidade de sensibilizar os deputados desta comissão para o problema existente. Ou seja, o processo ainda não está concluído, a lei não está aprovada. Surgiram algumas notícias sobre a decisão definitiva e até sobre a retroatividade da lei, mas estas notícias não estão de acordo com a situação atual.

A opinião GOCARAVANING

Em 2012, fomos alvos de algo semelhante. Na proposta de Orçamento de Estado para 2013, a alínea do Código do ISV que prevê a redução de valor tinha sido eliminada. Foram feitos diversos contactos e elaborados igualmente impactos sobre as vendas de autocaravanas e na altura o impacto insignificante que isso teria para o Orçamento e o impacto gigante que teria para os operadores. Depois de alguma discussão, foi decidido que a redução de imposto passaria de 85% para os atuais 70%, situação que se mantém até agora.

A nossa Empresa, em reuniões setoriais, sempre mostrou o receio de continuarmos a viver debaixo de um benefício fiscal. Na verdade, nós não concordamos com o benefício fiscal. Porquê termos uma dívida de gratidão com o Estado perante uma situação que pode ser analisada de forma concreta e racional? O vamos “deixando andar” foi tomando conta da situação e infelizmente nada foi feito.

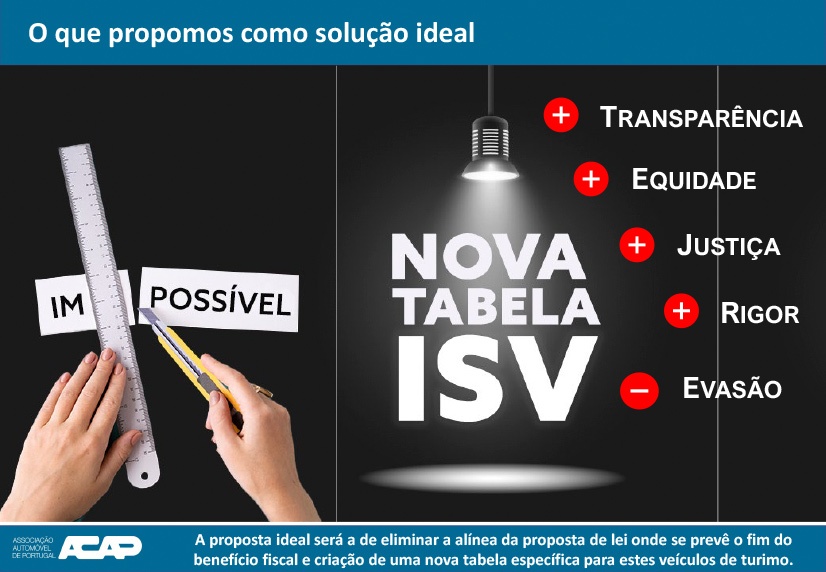

Hoje vivemos uma situação de elevado risco que talvez pudesse ter sido prevenida. Mas perante os factos atuais, precisamos de soluções. Na nossa opinião, a solução mais sensata seria retirar as autocaravanas desta proposta de lei, até porque o estudo realizado em 2019 não fez nenhuma análise detalhada ao setor, tendo-se limitado a identificar o benefício fiscal das autocaravanas. Esta superficialidade do estudo no setor das autocaravanas não é hoje tomada em conta pelos decisores, que utilizam este documento como um escudo para revogar uma série de benefícios existentes.

Porque não retirar as autocaravanas desta equação e comprometerem-se em analisar a situação de forma correta, criando por exemplo a nível do ISV uma tabela especifica para autocaravanas? A ACAP e todos os operadores de mercado estão mais que disponíveis para colaborar com informações relevantes e tornar o sistema mais justo e talvez mais rentável para o Estado.

Construir uma base de cálculo sólida, proporcional, justa e permanente traria benefícios para os operadores do setor, para os clientes e para o Estado. Será assim tão difícil?

NOVEMBRO 2022

Resultado do Estudo sobre o Impacto Sócio-Económico do Aumento do ISV nas Autocaravanas

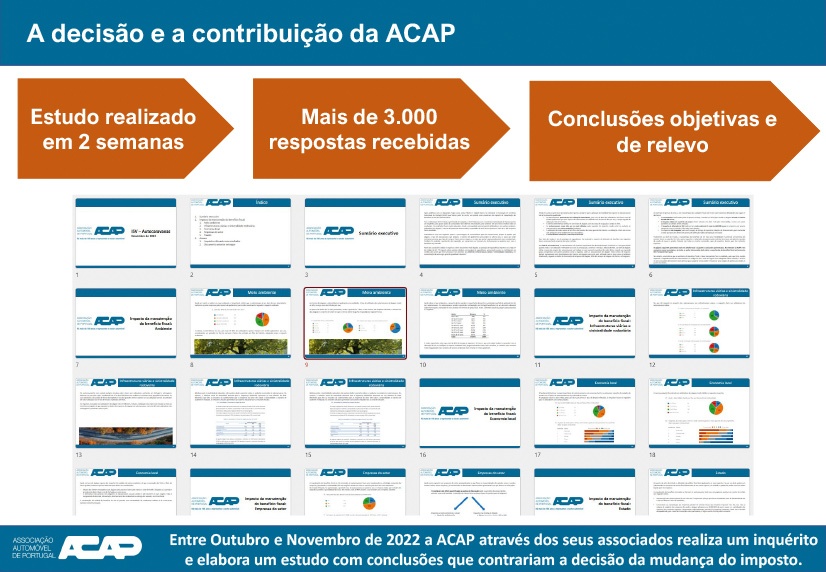

Após a reunião com membros do grupo parlamentar do PS e onde foi sugerido à ACAP a realização de um estudo de impacto da introdução desta medida, a Comissão da ACAP, da qual fazemos parte, decidiu realizar o referido estudo. Diversas abordagens foram pensadas. Porém, a mais credível e real seria fazer um inquérito ao público ligado ao autocaravanismo e avaliar qual a reação perante uma mudança da política fiscal.

O resultado do inquérito superou as expectativas. Foram recebidas mais de 3.000 respostas num curto espaço de tempo, permitindo obter uma amostra significativa da população autocaravanista. Antes de mais, a todos os que responderam, o nosso muito obrigado.

As conclusões do inquérito são inequívocas: a alteração da tributação em sede de ISV nas autocaravanas irá criar uma quebra imediata nos negócios de venda de veículos e a prazo irá afetar uma grande quantidade de negócios locais que hoje beneficiam da passagem das autocaravanas.

Transcreve-se aqui uma parte do sumário executivo deste estudo:

“Para a elaboração deste estudo, apresentado em seguida, a ACAP criou com a Comissão Especializada de Autocaravanas um inquérito para apurar junto do consumidor final diversas informações para sustentar de uma forma realista todas as conclusões Os resultados foram muito relevantes, tendo a comunidade autocaravanista (utilizadores com viaturas próprias, utilizadores de aluguer e mesmo de potenciais interessados) respondido de uma forma expressiva. Mais de 3 160 respostas foram recebidas.

Pretendeu-se com este inquérito apurar a percentagem de consumidores que têm autocaravana própria e aqueles que alugam, o tipo de autocaravana que utilizam, o número de quilómetros percorridos no último ano, as zonas por onde costumam passear, que tipo de compras fazem nessas viagens e o valor que gastam aproximadamente (sem combustível).

Também foi avaliada a pretensão dos inquiridos em comprarem ou trocarem de Autocaravana no próximo ano, caso o benefício seja retirado.

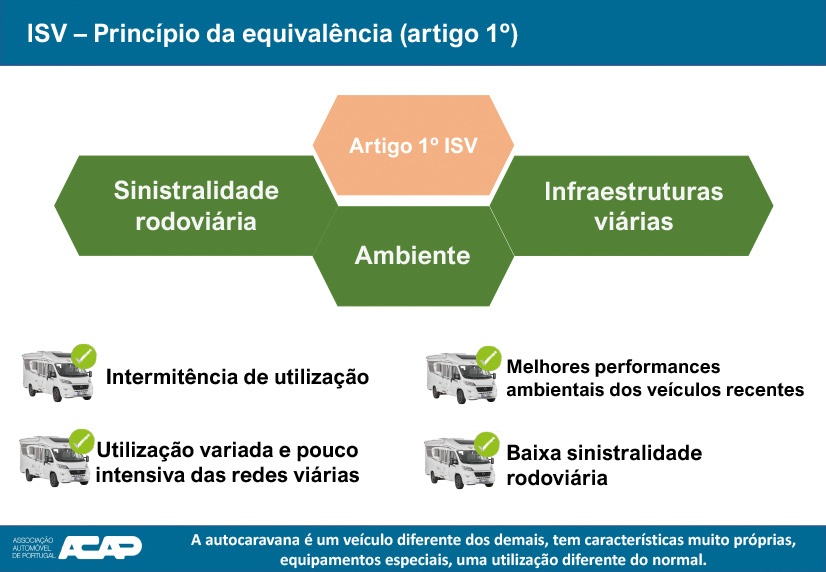

Parte das conclusões obtidas e expressas neste documento estão ligadas ao princípio de equivalência expresso no artigo 1º do Código do ISV: “O imposto sobre veículos obedece ao princípio da equivalência, procurando onerar os contribuintes na medida dos custos que estes provocam nos domínios do ambiente infraestruturas viárias e sinistralidade rodoviária em concretização de uma regra geral de igualdade tributária.”

Tendo em conta as premissas da natureza do imposto, conclui se que a aplicação da totalidade do imposto às autocaravanas não é fiscalmente equilibrado:

- As autocaravanas apresentam uma utilização intermitente pois mais de 80 dos utilizadores não fazem mais de 10 000 quilómetros por ano Apesar da autocaravana ser utilizada mais do que 31 dias por ano, o tempo regular de utilização é de até 3 meses;

- A mesma intermitência verifica se nas frotas de aluguer, com uma taxa de ocupação a rondar os 33%;

- As autocaravanas novas irão ser as mais afetadas pelo aumento do imposto, sendo estas no entanto as autocaravanas que menos emissões produzem;

- A utilização das redes viárias é feita fora dos horários de maior pressão de trânsito e a utilização é feita não só em vias principais como também em vias secundárias;

- A sinistralidade rodoviária é extremamente baixa.

Para além da análise à luz do princípio da equivalência, foi analisado o impacto da alteração do benefício nas seguintes áreas: economia local, empresas do setor e Estado.

Ao nível da economia local as autocaravanas são motores importantes do desenvolvimento económico e o seu gasto diário quando estão a ser utilizadas é relevante nas áreas da restauração, comércio e serviços. Adicionalmente, ao nível do aluguer, afetar o preço de compra das autocaravanas vai traduzir se num aumento inevitável do valor diário, criando um mercado pouco competitivo com países próximos como a Espanha, onde as autocaravanas de aluguer estão isentas de imposto. Existirá seguramente uma transferência dos turistas estrangeiros para este país, afetando outras áreas como a hotelaria. Atualmente, segundo os dados da Associação da Empresas de Aluguer, 90% dos serviços de aluguer são feitos a estrangeiros

Ao nível das empresas do setor, a não manutenção das condições fiscais do ISV irá trazer inúmeras dificuldades, das quais se destacam:

- As encomendas confirmadas pelas Empresas até hoje a receber em 2023 para vendas e aluguer ascende a mais de 12 000 000 euros;

- O impacto médio de aumento de preços nestes veículos em 2023 é de pelo menos 15% a somar aos vários aumentos já sofridos nestes veículos;

- O impacto da alteração do ISV implicará um custo adicional de mais de 600 000 euros às empresas, por apenas cumprirem com os acordos já firmados com clientes;

- As empresas são incapazes, num curto espaço de tempo, de encontrar soluções de financiamento para matricular o stock que possuem dentro de portas pela alteração súbita da legislação associada.

Finalmente, ao nível do Estado, a manutenção do benefício do ISV trará uma estabilidade e potencial crescimento das receitas fiscais ao nível do ISV, IVA e outros impostos A alteração do imposto pelo contrário trará uma retração do mercado de venda de novas e usadas, fazendo cair todas as receitas associadas, quer do impostos diretos quer dos restantes impostos.

O estudo realizado, que pode ser lido e analisado aqui, é claro ao demonstrar os impactos negativos que a alteração da política fiscal do ISV terá nas autocaravanas, nas empresas que operam neste sector, nos clientes, no Estado. O estudo foi enviado aos deputados do PS com quem a ACAP reuniu previamente, sem ter havido qualquer resposta ou questões subsequentes.

OUTUBRO 2022

Atualização Outubro 2022!

Após o contacto com o Governo sobre a alteração do ISV das autocaravanas para 2023, fomos recebidos esta semana por uma comissão do Partido Socialista onde tivemos oportunidade em partilhar a nossa realidade como mercado e os impactos que a alteração do ISV poderá ter com o seu aumento.

Nesta reunião, liderada pela ACAP (Associação do Comércio Automóvel de Portugal) ficou o compromisso de elaborarmos um estudo sócio-económico com o impacto da medida para podermos ajudar a uma decisão mais equilibrada e correta. Nessa reunião, foi apresentado um documento que pode ser consultado aqui.

Este novo documento analisará os impactos nas suas diversas vertentes:

- Clientes,

- Economia local,

- Empresas

- Estado.

E foi a pensar na resposta às duas primeiras vertentes (clientes e economia local) que pensamos na elaboração de um inquérito que nos permitirá conhecer melhor a realidade do autocaravanismo, nas vertentes do aluguer e da venda. Pretendemos validar a intermitência do uso da autocaravana, pois sabemos que é um veículo de lazer e de uso pontual. Pretendemos igualmente validar a baixa sinistralidade rodoviária e por onde viajam os autocaravanistas, para evidenciar as redes viárias utilizadas. Pretendemos saber qual o retorno para a economia local e mostrar que a prazo, estes impactos serão mais reduzidos. Não pretendemos fazer um estudo de mercado, mas sim sustentar as posições a defender no documento a entregar ao governo com respostas dos verdadeiros utilizadores deste tipo de veículos.

ISV – A Ameaça Ao Autocaravanismo em Portugal?

Caros clientes e amigos,

Vivemos em sobressalto há mais de 10 anos. Começou por uma crise de dívida sem precedentes e uma necessidade de adaptar a Empresa a uma nova realidade. Depois, veio um período de expansão: positivo, mas muito intenso, criando novos desafios. Depois, uma pandemia. Depois, o artigo 50º – A. E agora… o ISV. Será o princípio do fim do autocaravanismo em Portugal?

Apesar de não existir qualquer alteração prevista na proposta de Orçamento de Estado para 2023, deu entrada na Assembleia da República pelo Governo a 4 de Outubro a proposta de lei 35/XV, onde se prevê terminar com o benefício fiscal associado ao ISV das autocaravanas.

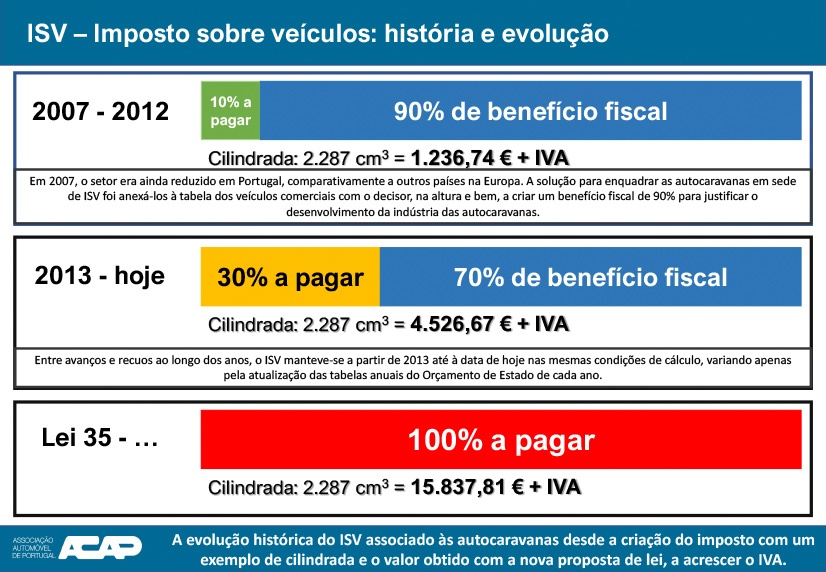

Quem não está familiarizado com a situação, passamos a explicar brevemente a situação: Desde 2007 que as autocaravanas passaram a incluir no seu custo uma componente adicional fiscal, o Imposto sobre Veículos (ISV). Dadas as suas características de veículo e pela falta de dimensão do mercado à data para criar uma legislação específica, as autocaravanas foram enquadradas na tabela B do Código do ISV, tabela prevista genericamente para veículos de mercadorias. No entanto, para as autocaravanas, para minimizar o impacto do imposto, foi criado um benefício de 90% de desconto. Na prática, só se pagava 10% do valor total, embora na realidade o que estava escrito e definido é que as autocaravanas beneficiavam de um desconto de 90%.

Esta percentagem variou ao longo dos anos, estando atualmente o benefício fiscal em 70% do imposto calculado pela tabela B. De qualquer maneira, como exemplo para uma cilindrada de 2.000 cm3, atualmente uma autocaravana nova paga 4.400 Euros com IVA incluído.

O que está neste momento a acontecer?

Em 2019, o Governo cria uma comissão técnica para fazer um estudo sobre os benefícios fiscais existentes. Esse estudo pode ser consultado aqui: Estudo dos benefícios fiscais em Portugal – XXI Governo – República Portuguesa. Na prática, o estudo identifica demasiados benefícios fiscais, que o sistema é complexo e pouco transparente e consequentemente, é proposta uma eliminação de diversos benefícios fiscais. Assim, sem qualquer análise detalhada ao setor e aos impactos das decisões, o Governo propõe a partir do dia 1 de Janeiro de 2023 a eliminação total do benefício fiscal associado às autocaravanas, propondo o pagamento de 100% do mesmo (acrescido de IVA).

O mesmo exemplo anterior, uma autocaravana com 2.000 cm3, deixará de pagar 4.400 Euros com IVA incluído, e passará a pagar 19.480 Euros com IVA!

Esta situação é dramática e vem criar ameaças enormes ao nosso setor, à nossa Empresa, aos nossos clientes, a todos.

Através da Associação que representa o setor (ACAP), foi elaborado um documento explicativo da situação (que pode ser consultado em baixo).

Estamos a fazer o que podemos para sensibilizar as entidades competentes para esta situação e para o efeito devastador que irá criar, para além das dificuldades que nos irá criar como Empresa: compromissos com clientes e fornecedores, continuidade do negócio. Precisamos de toda a ajuda possível, pelo que a sua opinião e partilha será certamente útil, pois o impacto é não só nas novas como nas usadas que são importadas e matriculadas em Portugal.

Este artigo será atualizado sempre que existirem desenvolvimentos e esperamos poder anunciar a reversão da decisão para bem de todos.